社長の老後資産の形成におすすめ!企業型DCを解説

目次

企業型確定拠出年金(DC)とは

企業型確定拠出年金(DC)は、2001年にスタートした私的年金制度の1つです。基礎年金や厚生年金とは別に経営者や従業員が自主的に加入し、老後の資金を形成するための制度です。

老後の安定した資金源の確保と、企業の福利厚生強化に寄与することが期待されています。企業の利用率が多い半面、中小企業での企業型DCの導入率はわずか1%です。

社長が企業型DCを活用し退職金を積み立てるメリット

メリット1:掛金が非課税

企業型DCの掛金は給与所得とみなされず、そのまま控除することが可能です。そのため、掛け金には所得税・住民税もかかりません。

同じ金額を給与所得として受け取るときと比べて、負担が軽減されます。

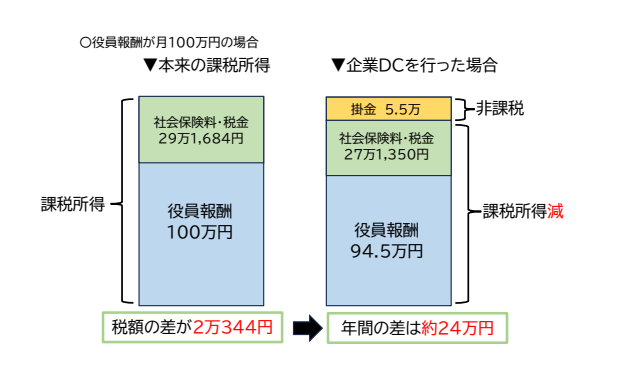

例えば報酬が月100万円の経営者は通常だと100万円分に社会保険料等の負担が発生します。

ただ、毎月5万5000円をDCに積み立てたとする場合、その5万5000円には社会保険料や所得税、住民税はかかりません。その分社会保険料や所得税・住民税の負担が減ります。

年間に換算すると、5万5000円×12か月で年間66万円。給与所得でない経路から確定拠出年金に振り込むことが出来ます。給与で受け取った場合にくらべ税額が少なくなります。

報酬100万円の場合の税額は29万1684円、役員報酬94万5000円、確定拠出年金5万5000円にした場合は、27万1350円。差額は2万344円、年間で計算すると、24万4008円負担が軽減します。

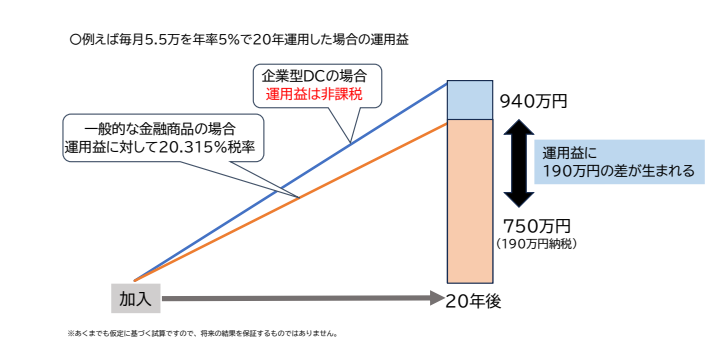

メリット2:運用益も非課税

企業DCは、運用せずに預金や保険などの元本確保型で積み立てていくことも可能ですが、運用益が非課税のため、できるだけ運用する方がお金が増える可能性があります。

通常、一般的な金融商品で運用すると、利益に対する税金は「20.315%」です。しかし確定拠出年金なら税金が0%となります。

もし仮に月5万5000円を拠出し20年間やり続けたとし、投資元本は5万5000円×12か月×20年=1320万円。それを年率5%で運用した場合の運用益は940万円です。

企業DCの場合は940万円が非課税ですが、通常の運用益の場合は、940万円の20,315%、190万円の税金を支払う必要があります。その場合企業DCは190万円のメリットがあります。

※実際の積立期間、拠出金、利回りによって、運用益、さらには非課税額は異なります。

メリット3:老後の受け取りも各種控除が適用

企業DCは、老後の受け取り時に、一括ですべてを受け取るか、分割で受け取るかを選択することが可能です。

さらにどちらで受け取った場合も控除が適用となります。

一括ですべて受け取った場合は、退職所得として課税され、退職所得控除が適用されます。

退職所得の計算方法

退職所得=(退職金等の収入金額ー退職所得控除額)×1/2

- 役員としての勤続年数が5年以上の法人役員の場合、退職取得の計算方法は次の通りです。

退職所得=退職金等の収入金額ー退職所得控除額 - 退職所得控除額については、原則として確定拠出年金の一時金と他の退職所得を通算して計算します。

- 勤続年数が5年以下の法人役員等以外の退職所得については、退職所得控除額を控除した残額のうち300万円を超える場合には1/2課税せずに計算します。

また年金として受け取る場合は、雑所得として公的年金控除を受けることができます。

雑所得の計算方法

雑所得=公的年金等の収入金額ー公的年金等控除額

- 公的年金等以外に雑所得がある場合は、上記金額に「公的年金等以外の収入金額ー必要経費」を合計します。

- 公的年金等となる年金は公的年金、確定給付企業年金、確定拠出年金の老齢給付金(年金)などです。

年金と退職所得を併用して受け取ることも可能です。受取額などを試算しながら節税の効果を確認し、受取方法を選択することがポイントです。

企業型DCの運用シミュレーション

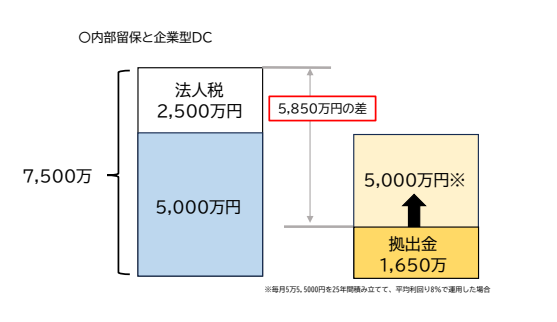

社長が企業DCを活用し、退職金を準備する場合、どの程度メリットがあるのか、例として退職金を手取り5000万としてシミュレーションします。

※通常、退職金は融資を受けることができないため、内部留保からお金を用意する必要があります。

内部留保から用意した場合

退職金5000万を内部留保を用意する場合、法人税などの税金を33%と仮定した場合、税引き前利益が7500万円必要となります。(7500万円の原資から33%の税金7500万円×33%=2470万が差し引かれて、5000万円が残るという計算です)

企業型DCからを用意した場合

企業DCで毎月拠出できる限度額は5万5000円です。

これを25年積み立てると拠出金だけで1650万円です。

例えば、この掛金を「S&P500」※1を指標としている投資信託商品で運用した場合、平均利回りは8%です。(リーマンショックやコロナショックなどの時期を含め1991年~2021年の30年間で計算した利回り)

※S&P500とは

米国の格付け会社「S&P Global Ratings」が算出している米国の代表的な株価指数。NY証券取引所やNASDAQに上場している企業を市場規換、流動性、業種などの観点から格付けし算出した500銘柄時価総額を指数化したもの。

例えば毎月5万5000円を積み立て、年率8%の利回りがついた場合、1年間で約69万、2年間で143万、と期間を重ねると増えていきます。

増えた利息分に対して、利息が加算される「複利効果」もありお金が増え続けます。

このように企業DCで積立、運用していくことにより、毎月5万5000円で25年間平均利回りが8%の場合は、最終的な試算はおよそ5000万円となります。

内部留保と企業DCの差

上に述べた通り、内部留保で退職金5000万を用意する場合は、7500万円の利益を生み出して、やっと5000万円を作ることが可能です。

一方、企業DCで企業が掛金を拠出する場合は、必要な原資は1650万円。内部留保の場合と比較するとその差は5850万円です。

よって、7500万円の利益を生み出すよりも、企業DCは負担が軽く退職金を確保することが可能となります。

まとめ

企業型DCを使用することには大きなメリットがあることをご理解いただけたのではないでしょうか?

さらに万が一事業が破産した場合でも積み立てたお金は返済にあてられることはなく、老後の資産を守ることができます。

メリットだけでなくリスクカバーという観点でも効果的な機能を持っています。

以上、企業DCについてご紹介しました。

ただしメリットが多い反面、デメリットもないわけではありません。それらを理解した上で導入を決定することをおすすめします。