社員の老後資産を守る!企業型確定拠出年金について解説

人生100年時代と呼ばれる現在、老後の生活に向けた資産の準備は大きな課題となっています。

今回は老後資産の運用として、取り入れる企業も多くなってきた企業型確定拠出年金の活用するメリットについてお伝えします。

目次

そもそもなぜ老後資産の運用が必要なのか?

2019年に公表された老後資産2000万円問題をきっかけに老後資産への危機感を高めた方も少なくないでしょう。

この老後2000万円問題は金融庁の金融審議会「市場ワーキング・グループ」による、夫65歳以上、妻60歳以上の夫婦のみ無職世帯では毎月約5.5万円の不足が生じ、20年〜30年間の不足額が約1320万〜1980万円に上るという試算を発端に物議を醸したものです。

この2000万円という金額ですが、「現行の年金制度が続く中で夫婦揃って死ぬまで健康に暮らす」ということが前提で算出されています。

そのため、病気や要介護状態になった場合や、年金制度改革で給付金額が下がるということが考慮されていません。将来何が起こるか分からないため、不測の事態に備えるためには、若いうちから自助努力で行う資産形成が重要になってきています。

老後資産を形成するために必要な3つのポイント

老後の資産形成を実現するためには、慎重に計画を立てたり仕組みを作ったりする作業が大切です。

将来後悔する結果にならないためにも、思い立ったらすぐにでも準備をすることがおすすめです。

ここでは準備段階で覚えておきたい3つの要素を紹介します。

詳細な計画を立てる

実践に移す前の段階で明確にしておきたいのは、「いつまでにどのくら貯めるのか?」という点です。

2000万といった一般的な金額も重要ですが、自分自身のライフスタイルで老後どのくらいの資金が必要になるのかを把握する必要があります。

少しでも早く実行に移す

若い間はなかなか貯蓄の必要はないと考えてしまうかもしれませんが、可能であれば早い段階でスタートした方がいいです。

一時的に貯蓄できない期間が続いてもダメージを受けないためには、少しでも早く実践することが必要です。

強制的に貯まるような仕組みを作る

なかなかお金が貯まらないと悩んでいる方は、少額でも強制的に貯まる仕組みを作るのがおすすめです。長期間の貯蓄を安定的に続けるためには、一度に大金をかけるのではなく、長期的に継続できるか?という意識が大切です。

自分で貯蓄するのが苦手な人には、自動で積立され、満期まで解約ができない確定拠出年金は有効。

企業型確定拠出年金制度とは?

企業型確定拠出年金とは、企業が掛金を毎月積立し、従業員が自ら年金資金の運用を行う制度です。

従業員は掛金をもとに、金融商品の選択など様々な運用を行います。

そして定年退職を迎える60歳以降に積み立ててきた年金資金を一時金(退職金)もしくは年金の形式で受け取ることができます。

ただし、原則60歳までは引き出し不可となっています。

これは今すぐ引き出したい方にとってはデメリットにも感じられますが、無意識のうちに年金資産を積み立てられるため、計画的に老後の準備ができるという点ではメリットともなるでしょう。

企業型確定拠出年金に加入するメリットとは?

従業員の方が享受できるメリットは以下の3つです。

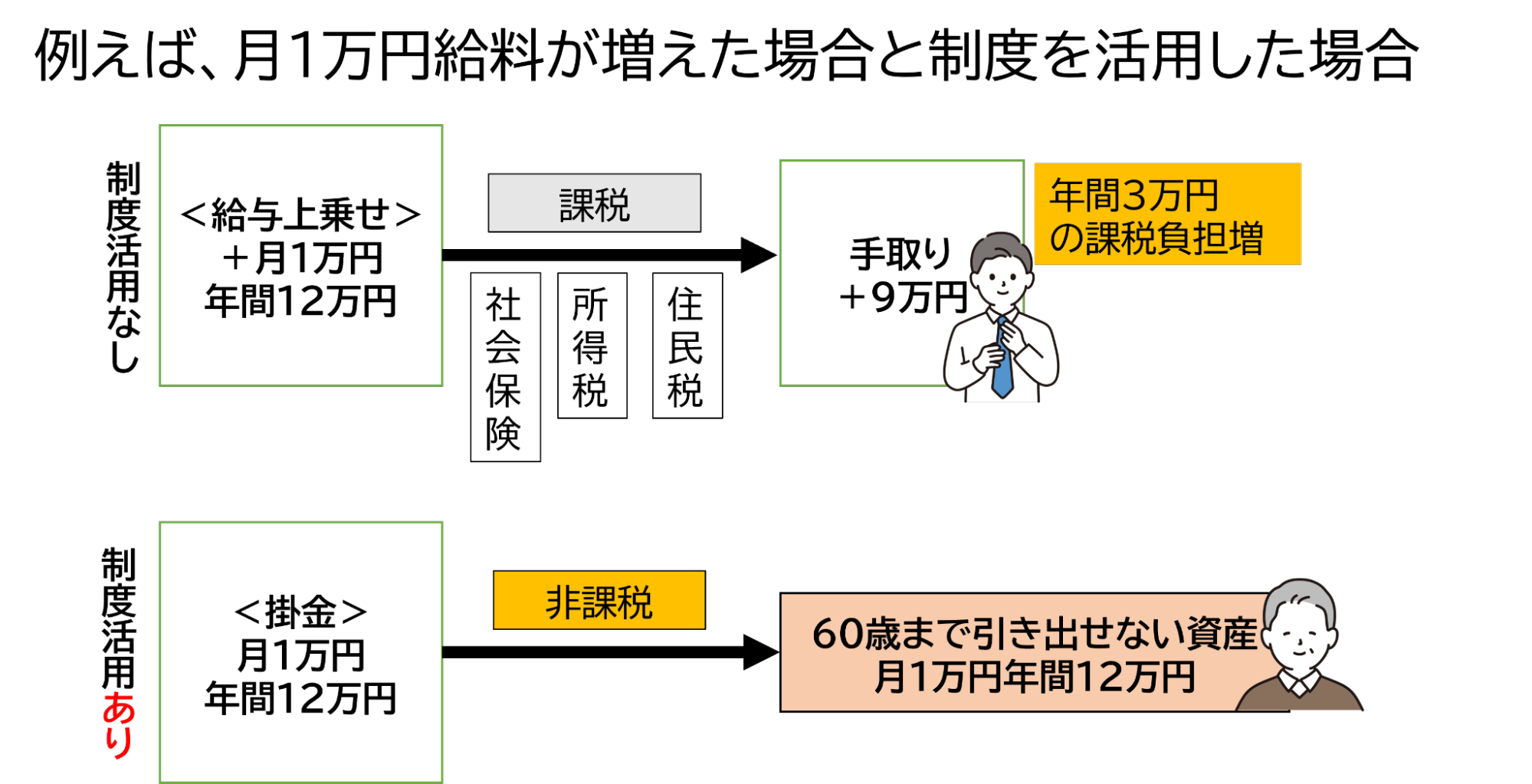

掛金が所得控除、社会保険料算定の対象外

確定拠出年金の掛金が所得控除の対象となります。

企業型確定拠出年金の場合は、給与の一部から拠出された掛金が社会保険料の算定の対象外となるため、毎月支払う社会保険料の自己負担額が軽減できます。

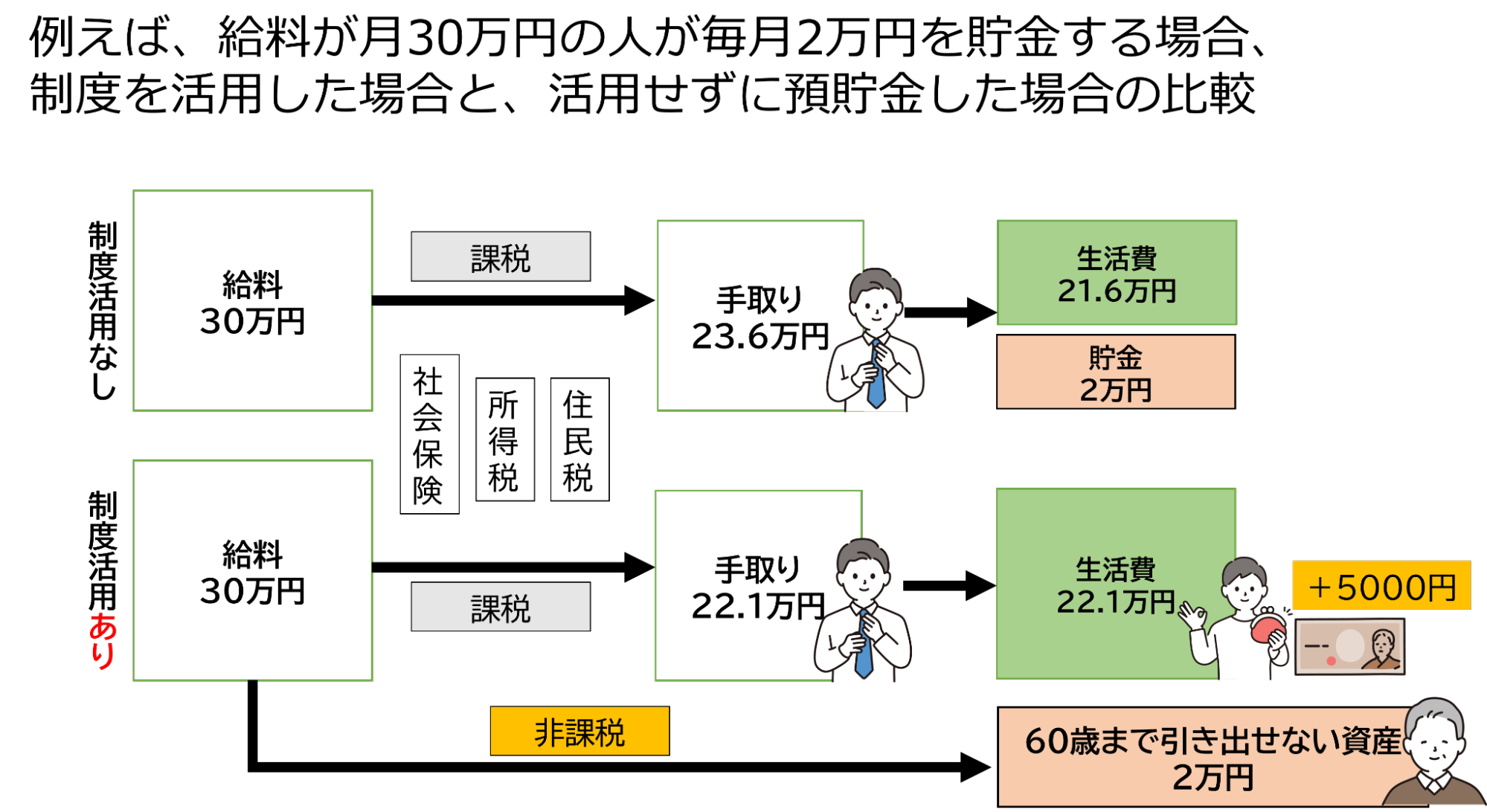

特に、企業型確定拠出年金に加入する一番のメリットは社会保険・所得税・住民税の負担が軽減される点です。イメージは以下の通りです。

このように社会保険や所得税・住民税の負担を軽減することが可能になります。

運用益が非課税

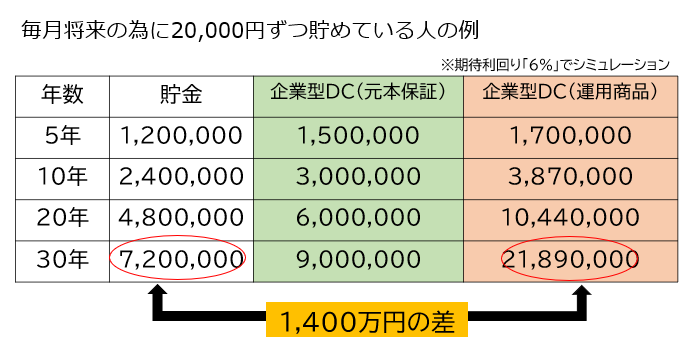

確定拠出年金は運用益に関して税金がかかりません。

以下の表が普通預金で毎月2万円貯金した場合と、企業型確定拠出年金で金融商品を運用した場合の受取額シミュレーションの比較です。

一般的に投資信託などで金融商品を運用した場合は、利息・運用益などに課税がされますが、企業型確定拠出年金の運用で得た利益が全額非課税となります。

そのため普通預金をするよりも制度を利用した方が老後資産形成にとっては大きな期待が出来ます。

全てにおいて自ら選択が可能となる

企業型確定拠出年金は従業員自身が拠出について選択をすることができます。例えば、拠出をいくらにするのか、運用する商品を何にするのか、すべてを選択することができます。

まとめ

老後に向けた資産形成をしたいが、どのように準備したら良いのか分からないという人は少なくないでしょう。今回紹介した企業型確定拠出年金は企業が従業員の皆様にむけて老後資産形成を支援する制度です。

企業型確定拠出年金を導入している企業にお勤めの方は、そのメリットを最大限享受できるように今一度運用商品の見直しなどをしてみるのがおすすめです。

運用商品の解説については、先日ご紹介した「企業型確定拠出年金の運用をするならどんな商品がいい?」をご覧ください。